資産運用にあたって、NISAとiDeCoを上手に活用する大切さはいろいろな場面で説明されますが、この2つはどちらを優先して利用すべきでしょうか?

残念ながら、質問に対する「誰もに共通する正解」はありませんが、一般的な回答としてお伝えしているのは、

「途中で引き出しをせず、老後資金を確実に作りたい」のであればiDeCo優先

「将来のことははっきりわからないけど、投資は始めておきたい」のであればNISA優先

というものです。

今回は、NISAとiDeCoのそれぞれの特徴を紹介したうえで、いずれを優先すべきかの考え方についてお伝えします。

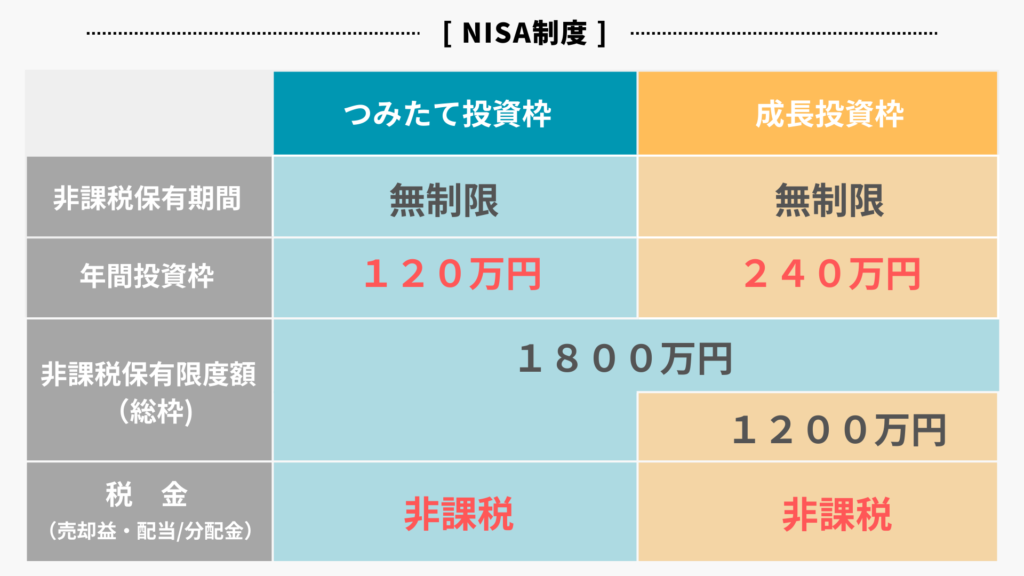

■NISAの特徴

まずNISAの特徴ですが、これは「利益が非課税になる」という点につきます。

通常、投資によって利益が出た場合、利益の約20%の税金が差し引かれるので、手元に残るのは約80%です。

10万円の利益に対して2万円の税金というだけでも負担が大きいと感じるでしょうが、30年かけて積み上げた利益が500万円となった場合に、そのうち100万円が税金として差し引かれると聞けば、多くの人は「・・・」という気持ちになります。

つまり「利益が非課税になる」というのは、とても大きな魅力なのです。

また、NISAは積み立て以外でも利用できる点や、1年間に投資できる金額の枠が大きい点も特徴といえるでしょう。

iDeCoの場合、毎月の掛金には立場に応じた上限額があり、現時点では最大でも年間816,000円(月額68,000円)です(2027年に引き上げられる予定です)。

一方NISAの掛金上限額は、成長投資枠240万円とつみたて投資枠120万円の合計360万円ですから、月額にして30万円まで利用できます。

冷静に考えて、毎月30万円を投資に回すことのできる人は少ないと思いますが、メリットであることは事実です。

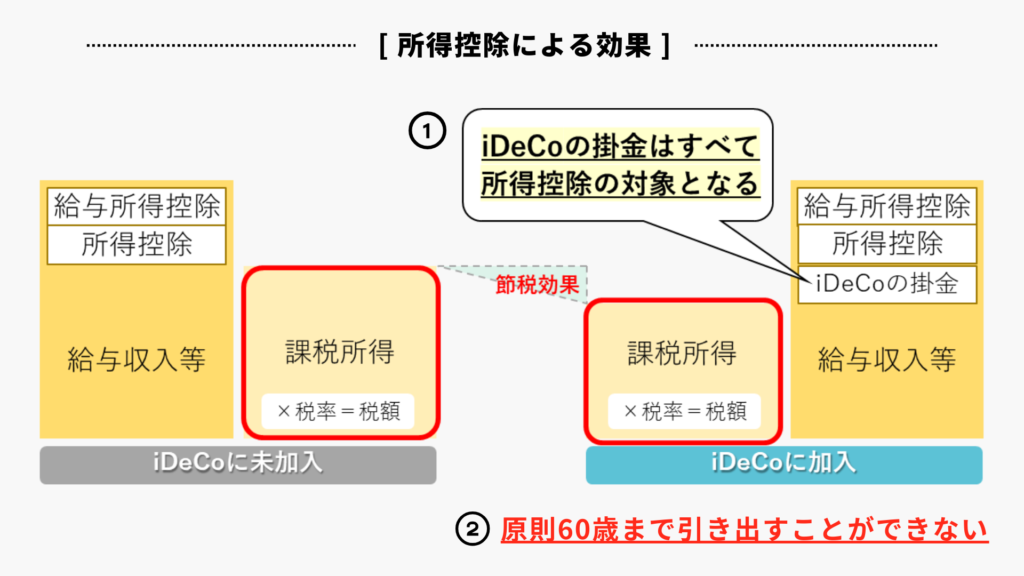

■iDeCoの特徴

iDeCoの特徴は「①掛金全額が所得控除の対象となる」という点と、「②原則として60歳まで引き出すことができない」という点でしょう。

①は、iDeCoの大きなメリットの1つです。

所得控除の対象になるということは、その分、税金を計算する基となる“課税所得”が少なくなるため、その年の納税額が少なくなるメリットがあります。

所得税の細かい計算はさておき、課税所得200万円の人がiDeCoで毎月2万円(=年24万円)の積み立てを行うと、課税所得が176万円に下がります。

概算の計算で、200万円に対する所得税と住民税の合計は約30.4万円、176万円に対する所得税と住民税の合計は約26.5万円ですから、その差は3.9万円。この金額差を大きいと感じるか小さいと感じるかは人によって違うと思いますが、30年続ければ117万円なので、無視することはできない金額です。

ちなみに、同じ年間24万円の掛金でも、課税所得が600万円の人が576万円に下がった場合、税額の差は年間7.3万円ほどにまで広がります。

これは、課税所得の金額が大きくなるほど、適用される税率が高くなる「超過累進税率」の仕組みによるものですが、ここでは単純に「納税額が少なくなる」という点を理解していただければ結構です。

なお、もう1つの特徴である②は言葉通りですから、iDeCoを利用する際の大きな注意点とも言えるでしょう。

■NISAとiDeCo、それぞれのデメリットとは?

※詳細は各サイトでご確認ください「NISA:金融庁サイト」「iDeCo:厚労省サイト」

※詳細は各サイトでご確認ください「NISA:金融庁サイト」「iDeCo:厚労省サイト」

NISAのデメリットは、損が出た場合に、他の投資の利益との損益通算ができないという点で、これはNISA口座で損失が発生したときに限っての話です。

また、NISA口座で運用している親などが亡くなり、相続が発生した場合も、相続時の時価で相続人に引き継がれるため、状況によっては不利になってしまう可能性がある点にも注意が必要です。

一方、iDeCoのデメリットは、60歳まで引き出すことができないという流動性の低さですが、それ以上に一番気を付けないとだめなのが、「受け取り時には収益だけでなく元本部分も含めて課税対象になる」という点です。

例えば、iDeCoで500万円を積み立てた人が、100万円の収益を加えて600万円を受け取るとしましょう。

当然ですが500万円は積み立てた元本です。このお金を一括で受け取ると、受け取った600万円が退職所得として課税対象となるのです。

また、年金形式で分割受け取りをする場合、毎年の受取額が雑所得として課税対象となるので、やはり元本も課税対象になっています。

ただ、厳密にいうと、退職金には「退職所得控除」という、収入から差し引ける金額がありますし、年金には「公的年金等控除額」という、これまた収入から差し引ける金額がありますので、結果的に税金がかからない可能性はあります。

税金がかかるかどうかは、受け取る時の他の所得の状況などによっても変わりますから、結果がどうなるかはわかりませんが、他の所得の状況によっては、思いがけない税負担が発生する可能性がある点を忘れないようにしましょう。

■結局どちらがいいのか?

では、最初の質問に戻りましょう。

NISAでもiDeCoでも「投資の出口=受取時」の状況によって、結論が変わることがわかりました。

つまり、NISAかiDeCoのどちらがいいか?という質問に明確な答えは無いということです。

基本的には、冒頭でお伝えした通り、

「途中で引き出しをせず、老後資金を確実に作りたい」のであればiDeCo優先

「将来のことははっきりわからないけど、投資は始めておきたい」のであればNISA優先

となるので、大切なのは、自分のライフプランを考えたうえで優先順位を決めることなのです。

■《リタイアメントプラン設計講座》を通じたサポート

NISAやiDeCoの優先順位は、個々のライフプランや出口戦略に深く関わるため、社員の方々が自ら制度を正しく理解し、判断できる環境を整えることが重要です。

弊協会の《リタイアメントプラン設計講座》では、各制度の基本的な仕組みに加え、退職後の生活を見据えた資産の活用の考え方を、実例を交えて分かりやすく解説しております。

本講座を通じて、社員の皆様が将来への具体的なイメージを持ち、安心して日々の業務に邁進できるよう、精一杯サポートさせていただきます。

本コラムが、人事担当者様の情報提供の一助となり、社員の方々がより良い未来を描くきっかけとなれば幸いです。

講師座談会のご案内

このようなお悩み・疑問はございませんか?■予算など企画が固まっていないが参考までに聞いておきたい

■そもそも研修を受けて本当に社員のモチベーションがあがるのか?

■あきらめ感のある社員へどうやって研修への参加を促したらいいのか?

■社員の参加を促す動機づけについて悩んでいる

■シニア社員や役職者の立ち回り方について解決できる研修はできるのか

■他社の研修とどう違うのか?

■開催規模や頻度について融通が利くのか?

開催概要

開催場所:オンライン(ZOOMを利用)所要時間:1時間程度

参加費用:無料

参加方法:こちらのお申込みフォームからもお申し込みいただけます

※当日の詳細については、参加される方へ別途お送りいたします